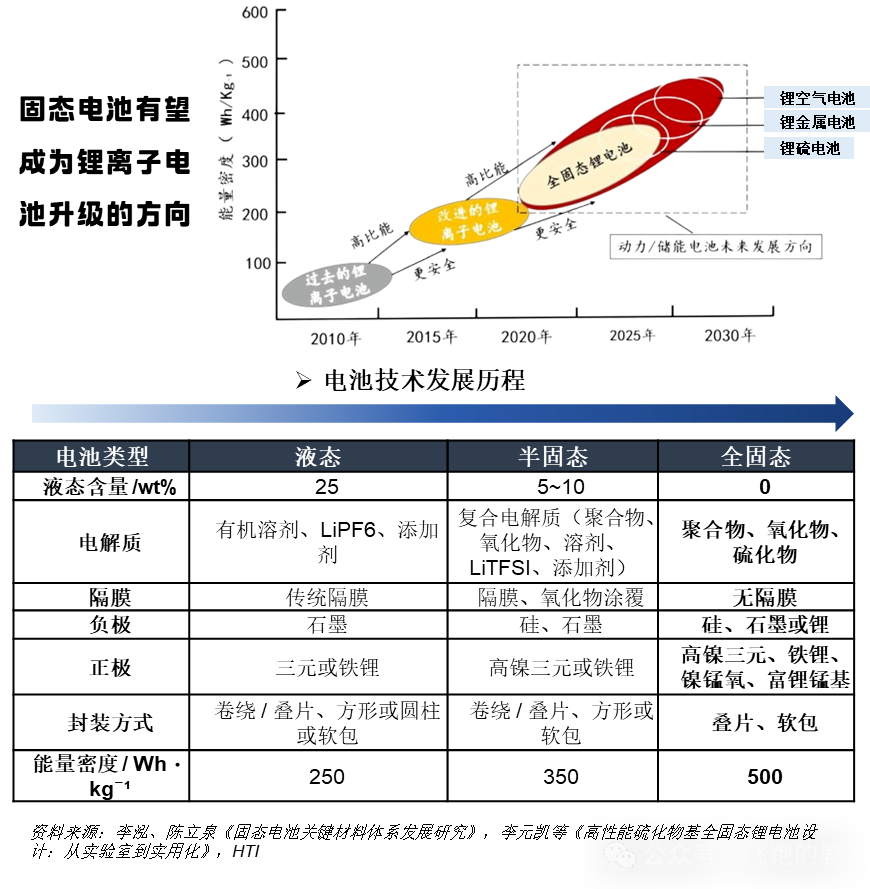

在 "雙碳" 目標與全球能源轉型進程中,新能源汽車、新能源儲能等滲透率持續攀升,然而傳統鋰電池的能量密度天花板(350Wh/kg 級)與安全隱患問題,正倒逼行業加速尋找下一代電池技術。固態電池作為公認的 "終極電池形態",憑借 500Wh/kg 以上的理論能量密度、-40℃至 80℃的寬溫域適應性,以及本質安全的固態電解質體系,成為破解新能源行業 "續航焦慮" 與 "安全痛點" 的關鍵鑰匙。

本文將從產業全景視角出發,深度解析固態電池的完整產業鏈,揭秘材料創新、制造工藝與市場落地的核心邏輯。

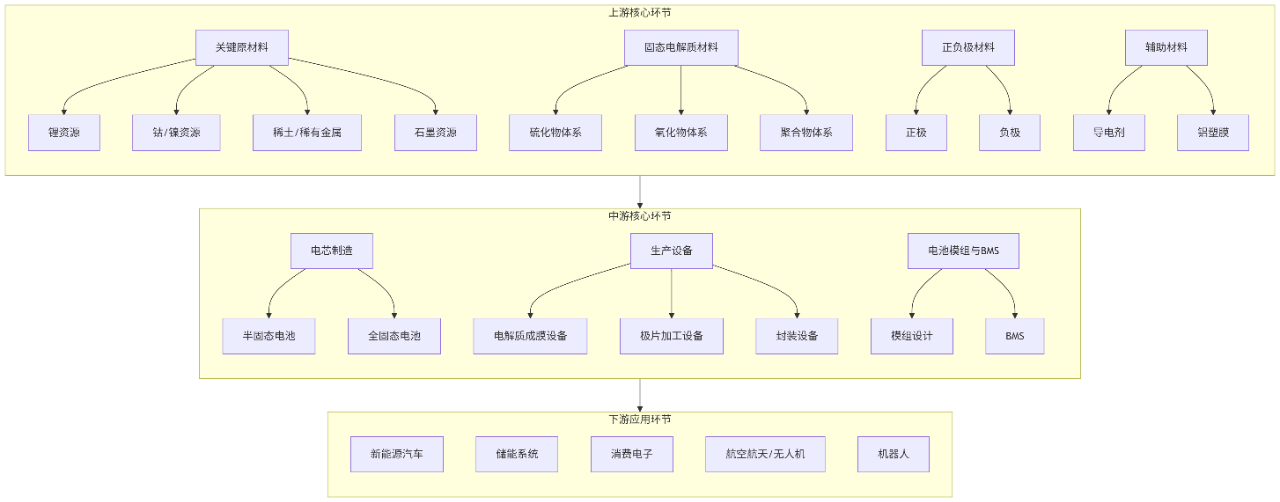

固態電池的技術革命,本質是材料體系的顛覆性創新。上游產業鏈以 "固態電解質 + 新型正負極" 為核心,重構了傳統鋰電的材料生態。

鋰是固態電池的核心元素,贛鋒鋰業是全球鋰資源龍頭,布局鋰礦開采與提煉;天齊鋰業是全球最大鋰鹽供應商。

華友鈷業:鈷資源深加工;

容百科技:超高鎳正極材料,Ni≥90%。

東方鋯業:全球最大氧化鋯供應商,市占率超 50%;

云南鍺業:四氯化鍺,硫化物電解質關鍵原料。

石墨是傳統鋰電池負極的主要材料,也是固態電池硅碳負極的基底材料。國內石墨資源企業包括貝特瑞、杉杉股份、璞泰來等。

固態電解質作為固態電池的 "心臟",當前形成硫化物、氧化物、聚合物三大技術路線。

材料:以 Li?S-P?S?為核心材料,具備超 10mS/cm 的高離子電導率,接近液態電解質,但面臨界面穩定性差、濕度敏感。

代表企業:豐田、QuantumScape 主導,中國科大馬騁團隊開發低成本氧硫化磷鋰,成本僅 14.42 美元 /kg;贛鋒鋰業實現千噸級 Li?PS?Cl 量產,成本降至 300 元 /kg。

材料:如LLZO(鋰鑭鋯氧)憑借優異的化學穩定性和機械強度,成為全固態電池首選材料。

代表企業:上海洗霸LLZO 氧化物電解質噸級量產,良品率 98%;清陶能源產能 2000 噸 / 年,占全球 60%。

材料:如 PEO(聚氧化乙烯)優勢在于柔韌性好,適配柔性電池,且易加工,兼容傳統涂布工藝。

代表企業:寧德時代凝聚態電池(半固態)已商業化,能量密度 500Wh/kg。

電池正負極材料是決定電池性能與成本的核心要素,直接影響電池能量密度、循環壽命、安全性等關鍵指標的提升。

高鎳三元:當升科技Ni≥95% 單晶材料,適配全固態電池界面;容百科技生產富鋰錳基 - 硫化物復合正極。

磷酸鐵鋰:國軒高科半固態電池量產,成本較高鎳三元低 20%。

鋰金屬:贛鋒鋰業鋰金屬負極專利全球前三;輝能科技擁有超薄鋰金屬負極技術。

硅基材料:貝特瑞、杉杉股份、璞泰來主導市場;中晟新材等新銳企業聚焦細分領域。

導電劑:天奈科技碳納米管導電劑,適配固態電池。

鋁塑膜:紫江企業高阻隔鋁塑膜,用于軟包電池封裝。

中游環節是固態電池從實驗室走向規模化生產的關鍵,涉及電芯制造、生產設備及電池管理系統(BMS)的技術迭代。

當前產業呈現 "半固態電池量產上車,全固態電池加速研發" 的階梯式發展格局。半固態電池采用 "固液混合電解質"(固態電解質占比 30%-50%),兼容傳統鋰電產線,成為過渡階段的主流選擇。

代表企業:衛藍新能源供貨蔚來 ET7,能量密度 360Wh/kg;清陶能源配套智己 L6,續航 1083km。

技術:固液混合電解質,兼容傳統鋰電工藝,2025 年量產裝車。

代表企業:寧德時代、比亞迪聚焦氧化物/硫化物路線,產能占比60%,面向高端電動汽車。

技術:硫化物/氧化物電解質,能量密度目標超 500Wh/kg。

濕法:模具支撐成膜(聚合物電解質)、正極支撐成膜(無機電解質)。

干法:先導智能,全固態電池整線設備,生產效率提升 50%。

納科諾爾:固態電池極片輥壓設備;

科晶:加壓模具。

科森科技:航天級鋁塑膜封裝;

金怡智能:PACK 組裝線。

電池模組與BMS

本田:彈簧按壓結構提升抗震性;

QuantumScape:無模組設計,體積能量密度 1000Wh/L。

寧德時代:適配固態電池的智能溫控與均衡技術;

華為:AI 驅動的電池管理系統。

固態電池的技術優勢催生多元化應用場景,推動能源存儲進入 "全場景適配" 時代。

蔚來 ET7采用半固態電池;

豐田普銳斯采用2027 年全固態電池。

寧德時代:重卡用半固態電池,續航達800km。

國軒高科:半固態電池,循環壽命超3000次;

南都電源:電池壽命2000次循環。

LG 化學:硫化物全固態電池,適配分布式能源。

輝能科技:柔性固態電池,厚度 < 0.5mm;

孚能科技:TWS 電池,高電磁屏蔽。

清陶能源:微型固態電池,適配智能手表。

航空航天/無人機

本田:計劃用于飛機;

QuantumScape:無人機用高能量密度電池。

比亞迪:耐高溫固態電池,適配特種車輛。

宇樹科技、優必選等要求電池容量大、體積小、重量輕、充電快。

當前固態電池仍面臨兩大核心挑戰:一是固-固界面阻抗高,較液態電池高 2 個數量級,需通過納米涂層、復合電解質等技術改善;二是制造成本高昂,全固態電池成本超 800 元 / Wh,是傳統鋰電的 4 倍,依賴規模化生產與工藝優化,預計 2030 年降至 200 元 / Wh。

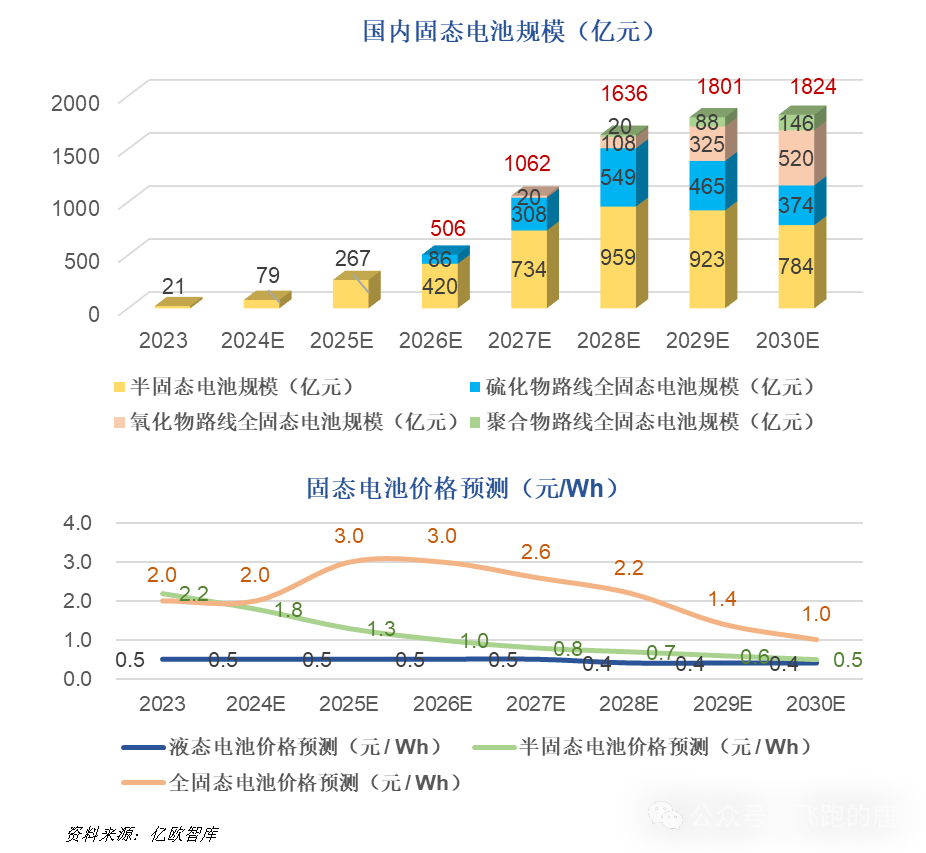

固態電池技術路線呈現出 "融合創新" 趨勢:半固態電池作為過渡形態,2026 年市場規模預計達 500 億元;2030 年后,全固態電池隨著硫化物界面問題解決與氧化物成本下降,將進入快速滲透期,屆時國內固態電池市場規模有望突破1800億元。

在這場電池技術的 "終極競賽" 中,中國企業憑借完整的產業鏈配套、政策的強力支持("十四五" 新能源汽車規劃明確固態電池攻關目標),已在半固態電池量產、氧化物電解質制備等領域建立領先優勢。隨著材料創新與工藝突破的持續推進,固態電池正從 "實驗室樣品" 走向 "規模化應用",這場始于材料的革命,終將重塑全球能源存儲的產業格局。

在固態電池行業蓬勃發展的進程中,綠天使集團作為專注于戰略新興領域的專業化集聚平臺,將依托在產業園區運營、企業孵化投資以及資源整合等方面的深厚積淀與豐富經驗,持續發力。在固態電池行業領域,進一步完善特色產業園區的建設與運營,從場地規劃、設施配套到企業服務,提供全鏈條的優質支持,助力固態電池行業企業實現高效聚集與協同發展,為構建更加完善、更具活力與競爭力的固態電池產業生態貢獻力量,推動產業邁向新的高度。